开云体育建议心思卑劣复产复工较好-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

(开头:东海研究)开云体育

证券分析师:

张季恺,执业文凭编号:S0630521110001

谢建斌,执业文凭编号:S0630522020001

刘想佳,执业文凭编号:S0630516080002

王鸿行,执业文凭编号:S0630522050001

筹商东谈主:

陈大业,邮箱:cwy@longone.com.cn

// 证据提要 //

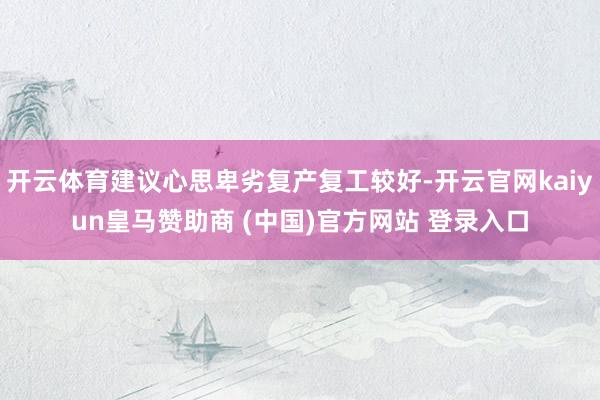

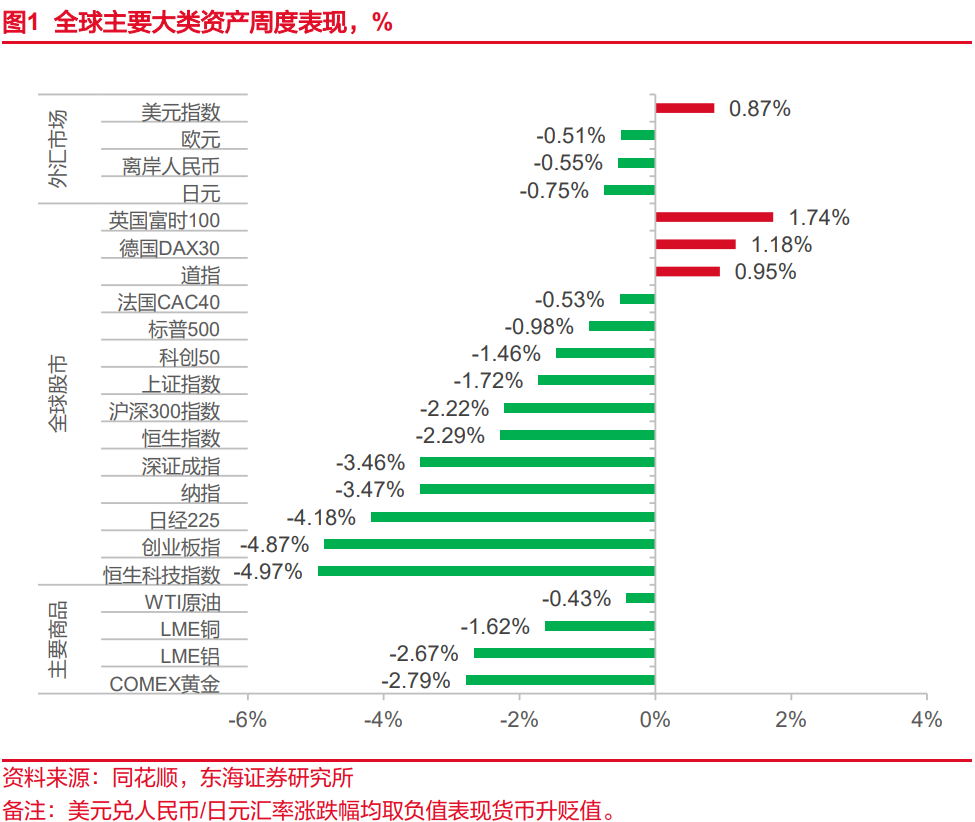

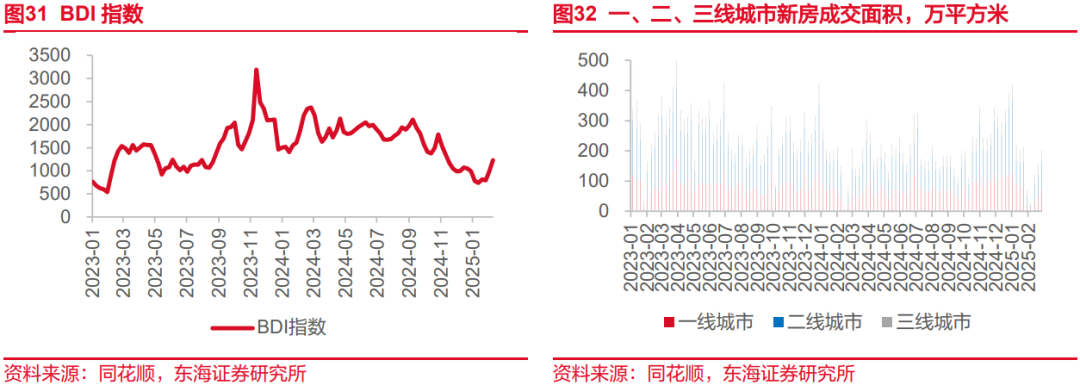

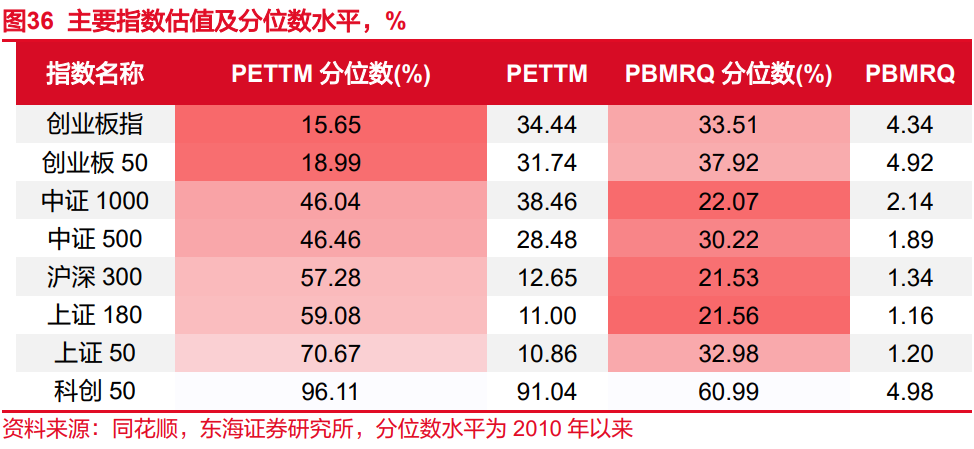

全球大类财富总结:2月28日当周,全球股市普遍收跌,A股普遍调养,好意思股、欧股涨跌不一;主要商品期货价钱普遍收跌,黄金、铜、原油均下落;好意思元指数有所反弹,非好意思货币贬值。1)权利方面:英国富时100>德国DAX>谈指>法国CAC>标普500>科创50>上证指数>沪深300>恒生指数>深证成指>纳指>日经225>创业板指>恒生科技,前期涨幅较大的AI等题材股全体调养。2)原油价钱小幅收跌,伊拉克可能会还原Ceyhan的出口,以及特朗普在俄罗斯-乌克兰问题上的社交悉力使商场情谊转向看空。3)工业品期货:南华工业品价钱指数下落,螺纹钢勾引两周高潮,水泥勾引三周下落,混凝土、真金不怕火焦煤小幅下落;高炉开工率环比改善0.61pct;乘用车日均零卖4.02万辆,环比上升10.64%,同比18.00%。4)国内利率债收益率全体下行,全周1Y国债活跃券下行2 BP至1.46%,10Y国债收益率下行0.48BP收至1.715%。5)10Y好意思债收益率当周大幅下行18BP至4.24%。6)好意思元指数收于107.5651,周高潮0.87%;离岸东谈主民币兑好意思元贬值0.55%;日元贬值0.75%。

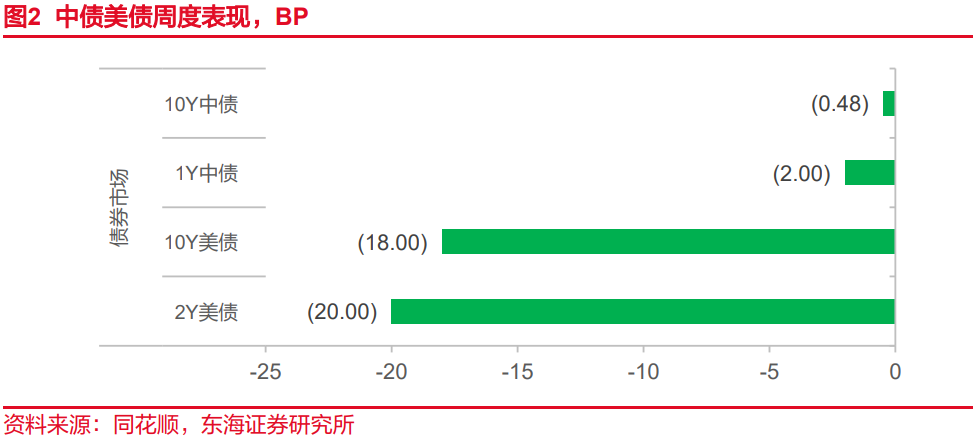

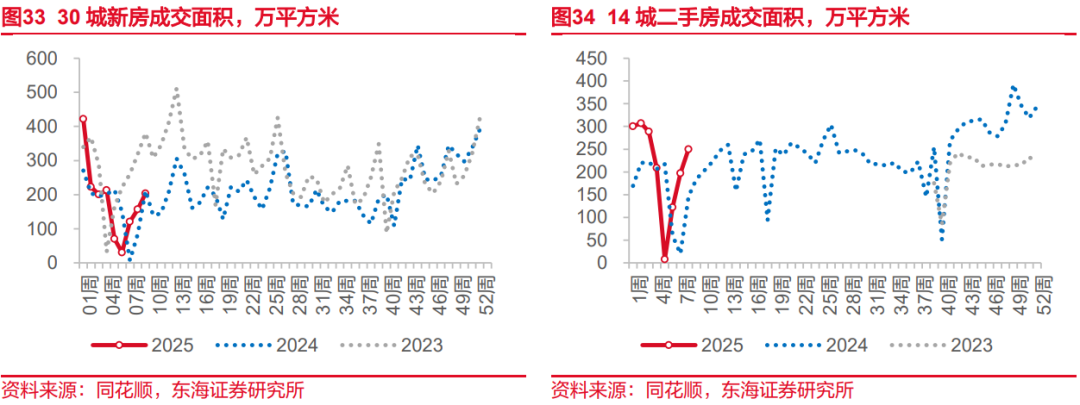

国内权利商场:至2月28日当周,立场方面,消耗>周期>金融>成长,日均成交额为19588亿元(前值18834亿元)。申万一级行业中,共有8个行业高潮,23个行业下落。其中,涨幅靠前的行业为钢铁(+3.18%)、房地产(+2.22%)、食物饮料(+1.77%);跌幅靠前的行业为通讯(-9.64%)、传媒(-8.00%)、筹划机(-7.82%)。

布局国内PMI数据利好主见。2025年2月,中国官方的国度统计局制造业PMI为50.2,比上月上升1.1个百分点,制造业景气水平明显回升;非制造业PMI为50.4,比上月上升0.2个百分点,略高于商场普遍预期的50.3;涌现略强于季节性。企业在春节假期后还原了举止,与此同期,国度的刺激要领促进了经济复苏,生产、新订单和购买水平在岁首收缩后皆有所增长。非制造业方面,新订单指数和处事指数下降幅度较小,国外售售的萎缩速率要慢得多,同期交货时刻延伸。建议心思卑劣复产复工较好,且产能门槛提高的有色、石化化工行业,机械开荒行业;国外产能收缩且国内产能有老本竞争力的真金不怕火葬、化纤行业等。

心思好意思债利率变量。至2月28日周五,10年期好意思国国债收益率大幅下行,跌至两个多月来的最低点。商场回顾关税和政府大幅削减开支将挫伤经济增长。好意思国1月份个东谈主支拨不测下滑,而收入飙升;此外,全体和中枢个东谈主消耗支拨价钱指数如预期般微升,保管了商场对好意思联储本年将降息两次的押注。特朗普总统秘书对欧洲商品征收25%的关税,引发商场对经济举止放缓的担忧;总统还重申了在其任期内均衡好意思国预算的计划,这提高了对大幅削减各人支拨的预期,引发了好意思国国债收益率的急剧下降。好意思债走强收益率下降,由于商品价钱与好意思债利率仍遥远正关联,预测仍将承压,中好意思利差敛迹下东谈主民币汇率压力有望减少。看好国内东谈主民币财富价钱的重估,建议从产能重置老本的角度进行布局。

国外商场情况。翌日一周的全球经济数据较多,包括好意思国非农处事数据和全球PMI考核,而欧洲央即将在新通胀数据发布后制定利率。由于好意思联储的货币战略决议在处置通胀与保障处事之间均衡,好意思国月度处事证据(包括非农处事数据)将会引发商场心思,先前1月份的数据低于商场预期,但个东谈主收入增长超出商场预期。PMI浮现服务业推广再度减弱,同期伴跟着处事下降;最近的政府裁人是否会出当今处事数据中仍不笃定。

风险教导:周度基金仓位为预估,存在偏差风险;关税战略存在不笃定性;特朗普战略不笃定性。

// 正文 //

▌1.中枢不雅点:布局国内PMI数据利好主见,心思好意思债利率变量

1.1商场不雅点与财富竖立建议

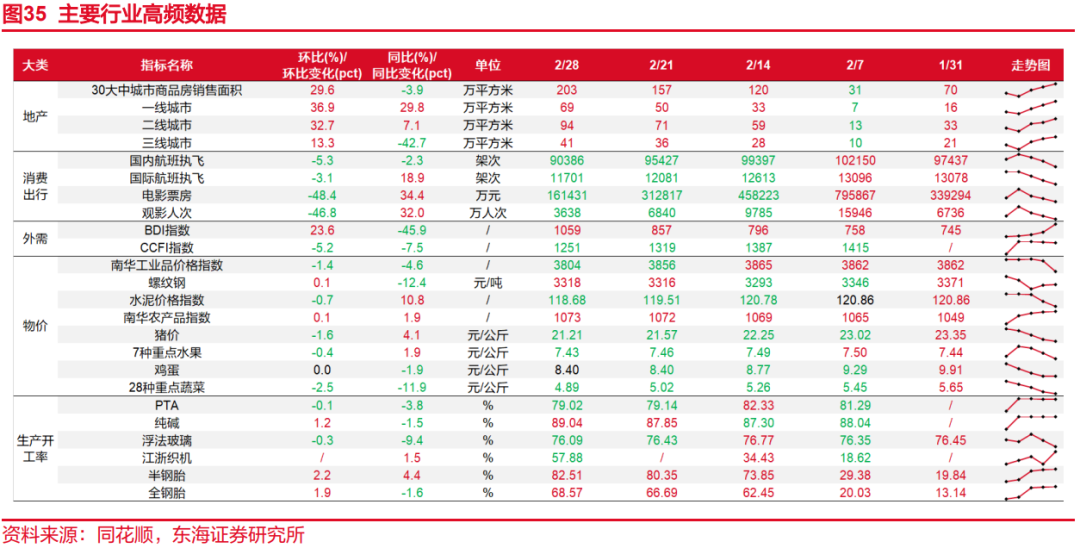

布局国内PMI数据利好主见。至2月28日当周,全球科技股普遍回调;国内钢铁板块在供给侧收缩预期下,涌现强势;与此同期,石油化工板块也有底部反弹迹象。2025年2月,中国官方的国度统计局制造业PMI为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升;非制造业PMI为50.4%,比上月上升0.2个百分点,略高于商场普遍预期的50.3%;涌现略强于季节性。企业在春节假期后还原了举止,与此同期,国度的刺激要领促进了经济复苏,生产、新订单和购买水平在岁首收缩后皆有所增长。非制造业方面,新订单指数和处事指数下降幅度较小,国外售售的萎缩速率要慢得多,同期交货时刻延伸。建议心思卑劣复产复工较好,且产能门槛提高的有色、石化化工行业,机械开荒行业;国外产能收缩且国内产能有老本竞争力的真金不怕火葬、化纤行业等。

心思好意思债利率变量。至2月28日周五,10年期好意思国国债收益率大幅下行至4.24%,周暴跌逾16个基点,跌至两个多月来的最低点。商场评估了最新的经济数据,回顾关税和政府大幅削减开支将挫伤经济增长。好意思国1月份个东谈主支拨不测下滑,而收入飙升;此外,全体和中枢个东谈主消耗支拨价钱指数如预期般微升,保管了商场对好意思联储本年将降息两次的押注。特朗普总统秘书对欧洲商品征收25%的关税,引发商场对经济举止放缓的担忧;总统还重申了在其任期内均衡好意思国预算的计划,这提高了对大幅削减各人支拨的预期,引发了好意思国国债收益率的急剧下降。行动全球避险财富与财富订价的锚,好意思债走强收益率下降,由于商品价钱与好意思债利率遥远正关联,预测仍将承压,中好意思利差敛迹布景下东谈主民币汇率压力有望减少。看好国内东谈主民币财富价钱的重估,建议从产能重置老本的角度进行布局。

国外商场情况。翌日一周的全球经济数据较多,包括好意思国非农处事数据和全球PMI考核,而欧洲央即将在新通胀数据发布后制定利率。由于好意思联储的货币战略决议在处置通胀与保障处事之间均衡,好意思国月度处事证据(包括非农处事数据)将会引发商场心思,先前1月份的数据低于商场预期,但个东谈主收入增长超出商场预期。PMI浮现服务业推广再度减弱,同期伴跟着处事下降;最近的政府裁人是否会出当今处事数据中仍不笃定。

1.2全球大类财富总结

2月28日当周,全球股市普遍收跌,A股普遍调养,好意思股、欧股涨跌不一;主要商品期货价钱普遍收跌,黄金、铜、原油均下落;好意思元指数有所反弹,非好意思货币贬值。1)权利方面:英国富时100>德国DAX>谈指>法国CAC>标普500>科创50>上证指数>沪深300>恒生指数>深证成指>纳指>日经225>创业板指>恒生科技,前期涨幅较大的AI等题材股全体调养。2)原油价钱小幅收跌,伊拉克可能会还原Ceyhan的出口,以及特朗普在俄罗斯-乌克兰问题上的社交悉力使商场情谊转向看空。3)工业品期货:南华工业品价钱指数下落,螺纹钢勾引两周高潮,水泥勾引三周下落,混凝土、真金不怕火焦煤小幅下落;高炉开工率环比改善0.61pct;乘用车日均零卖4.02万辆,环比上升10.64%,同比18.00%。4)国内利率债收益率全体下行,全周1Y国债活跃券下行2 BP至1.46%,10Y国债收益率下行0.48BP收至1.715%。5)10Y好意思债收益率当周大幅下行18BP至4.24%。6)好意思元指数收于107.5651,周高潮0.87%;离岸东谈主民币兑好意思元贬值0.55%;日元贬值0.75%。

1.3国内权利商场总结

国内权利商场:至2月28日当周,立场方面,消耗>周期>金融>成长,日均成交额为19588亿元(前值18834亿元)。申万一级行业中,共有8个行业高潮,23个行业下落。其中,涨幅靠前的行业为钢铁(+3.18%)、房地产(+2.22%)、食物饮料(+1.77%);跌幅靠前的行业为通讯(-9.64%)、传媒(-8.00%)、筹划机(-7.82%)。

▌2.利率及汇率

2.1利率:资金收紧风险减轻,债市预期差压力开释

2.1.1.行情总结

2月28日当周,国内债市干线围绕流动性预期、股债资金博弈及外部事件扰动张开,战略面与风险财富波动主导短期订价逻辑。全周10年期国债收益率(活跃券)振幅达8BPs(1.70%-1.78%),最终收于1.73%,与上周收盘价捏平。周初央行开释中性偏紧信号(MLF缩量续作),重复资金利率居高不下,债市勾引两日抛压开释;周三股市反弹与战略空窗期压制债市情谊;周四股债“跷跷板”效应突显,股市V型回转后债市承压;周五受特朗普激进关税言论冲击,避险情谊驱动债市收益率回落。

2.1.2.资金面:进一步收紧风险较小

死心2月28日,央行勾引6个来回日竣事公开商场净投放,当周累计净投放鸿沟较前周扩大。这一表象标明,央行在保捏偏鉴定立场的同期,仍兼顾商场流动性风险。此外,税期已过,周边月末财政支拨将加速等季节性身分亦因循流动性边缘改善。重复“两会”前战略真空期,资金面进一步收紧风险减轻。调养相对充分的同行存单(受资金面垂危、非银入款率管制扰动银行欠债等身分影响,年内利率升幅显赫)或冉冉干涉竖立区间。

2.1.3.债市:预期差风险开释,但汇率管束依然不减

股债跷跷板效应显赫,债市风险边缘减轻。2月24日(周一)至2月27日(周四),科技板块引颈的权利商场热度不减,而债市情谊相对脆弱,国债收益率在本轮调养的高位区间颤动。尽管振幅较大,但2月25日(周二)以来区间调养幅度有限。当期位置而言,前期积蓄的预期差风险(2024年12月以来债市提前来回“降准降息”而央行公开商场操作捏续偏紧)有所开释。跟着资金面进一步收紧风险下降,此前商场担忧的银行欠债端压力倒逼财富端收缩的风险或边缘缓解。

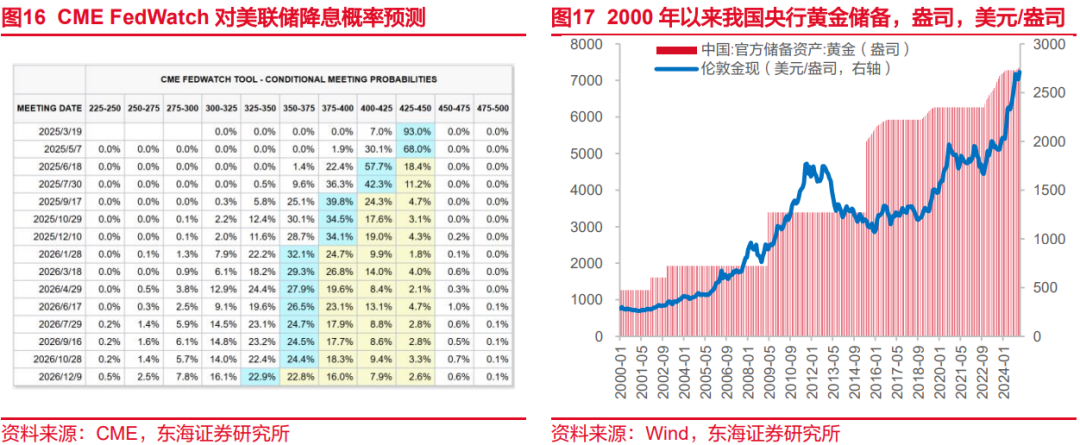

近期东谈主民币汇率压力上升,货币战略节律明显加速尚不能期。当期央行对汇率仍捏鉴定立场。2月13日发布的2024年Q4货币战略实际证据中,央行重申谨防汇率超调风险“三个矍铄”。2月14日央行在香港招标刊行400亿元3个月期和200亿元1年期东谈主民币央票,刊行鸿沟较大,体现稳汇率意图。尽管好意思国中枢PCE数据发布后好意思联储降息预期升温,中好意思利差对汇率的压力边缘缓解,但特朗普关税战略、“好意思国第一”投资限定及强好意思元等身分对汇率的负面影响更大,仍对国内货币战略节律形成制肘。国内来看,3月1日公布的2月制造业PMI回升至景气分界线上方录得50.2%。抽象此前1月份经济数据,一季度经济小幅复苏特征明显,这也为央行保捏战略定力提供时刻窗口。

拉长视角来看,国内宏不雅仍依赖低利率环境。尽管一季度经济小幅复苏特征明显,但商场对复苏捏续性保捏不雅望。探究到关税升级加大外需压力,消耗、地产及全体通胀确立动能仍显不足,后续战略的推出稀奇成果仍需更长不雅察期考据。这种情况下,宏不雅经济仍依赖较为宽松的货币战略环境。2月中旬发布的货币战略实际证据指出:“促进物价合理回升”仍是货币战略的进击考量。2月20日央行党委会议重申“实施好限定宽松的货币战略”,意味着2024年12月提议的货币战略“限定宽松”基调仍然灵验。后续重心心思“两会”战略表述。

2.2汇率:近期地缘扰动增多,东谈主民币承压

一方面,“好意思国第一”投资战略备忘录秘书进一步限定与中国的双向投资;另一方面,特朗普政府关税战略升级;重复好意思乌会谈不足预期,好意思元近日勾引走强。时间,东谈主民币汇率压力上升,2月28日当周好意思元兑离岸东谈主民币汇率累计贬值426基点至7.2950。

在以上身分眼前,近期中好意思利差收窄对汇率的提粗糙用被削弱。2月28日当周,中好意思利差从-270BPs收窄18BPs至-252BPs,与东谈主民币汇率走势背离。当地时刻2月28日公布的好意思国1月中枢PCE物价指数同比增2.65%,得当预期,而受前置性消耗减弱及暴雪天气影响,好意思国1月个东谈主消耗支拨环比不测下降。数据公布后,10年期好意思债收益率应声回落收于4.21%,较前一日下行4.41BPs。中好意思利差进一步收窄,与东谈主民币汇率走势持续背离。

▌3.原油、黄金、金属铜等巨额追踪

3.1能源追踪

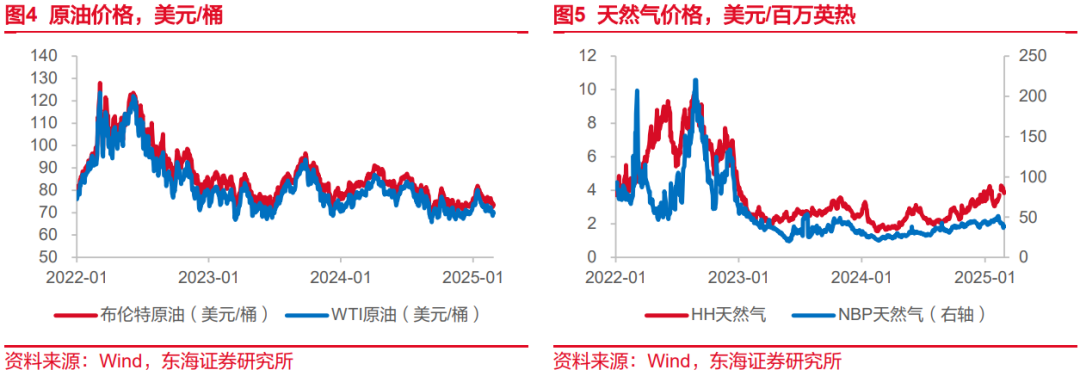

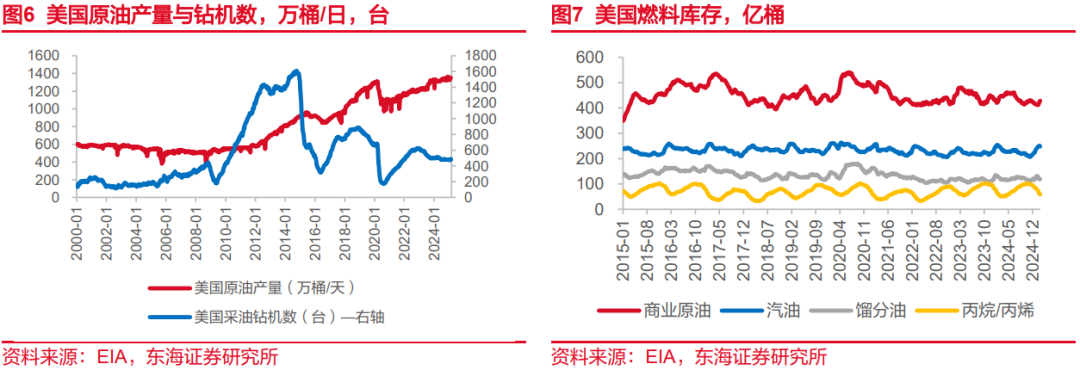

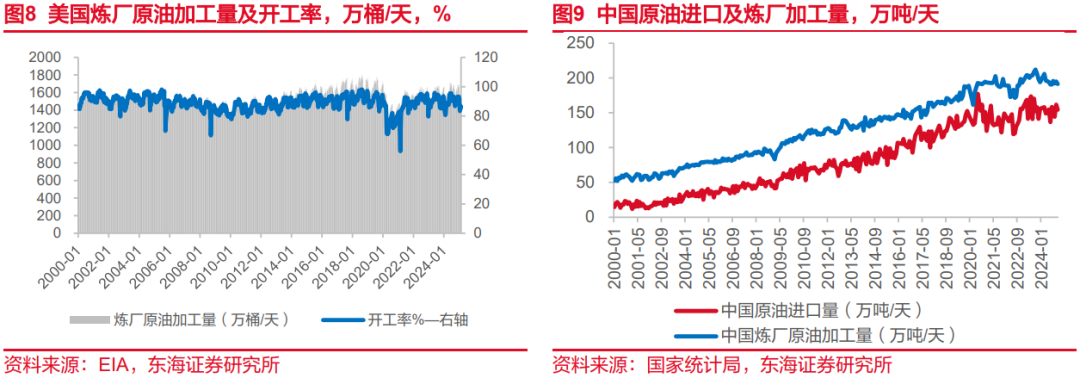

死心2月28日当周,WTI原油颤动下行,于后半周反弹,于周五收于69.76好意思元/桶,周平均价跌幅3.93%。死心2025年2月21日当周,好意思国原油产量为1350万桶/日,同比增长20万桶/日。死心2月28日当周,好意思国钻机数593台,较旧年同期减少36台;其中采油钻机数486,较旧年同期减少20台。2月21日当周,好意思国真金不怕火厂微辞量为1573.3万桶/日,开工率86.5%。

跟着生产商加紧钻探以填补新产能,预测3月或4月在一条主要石油管谈上启动的额外产能将使阿根廷最大的页岩油田Vaca Muerta的产量加速约30%。该管谈的运营商Oleoductos del Valle正在将运输量提高31.5万桶/天,达到54万桶/天,其中大部分用于出口,从而有可能加多对阿根廷的委派量和通过布宜诺斯艾利斯省布兰卡湾的罗萨莱斯港船埠的出口量。同期Vaca Muerta的新井数目在12月达到了创记录的46口,使该油田1月份的产量比上年同期增长了28%,达到44.8万桶/日,弥补了老例产量下降6%的蚀本,使该国的原油产量加多12%,至74.5万桶/日。

好意思国总统特朗普示意正在取销乔·拜登在2022年11月26日的石油来回条约上向委内瑞拉的尼古拉斯·马杜罗作念出的衰落,此发言指向财政部于2022年11月26日授权的第41号通用许可证,该许可证授权雪佛龙还原在委内瑞拉的有限当然资源开采业务。证据委内瑞拉国度石油公司(PDVSA)生产证据中包含的算计数据,2024年委内瑞拉国度石油公司稀奇异邦互助伙伴的平均原油产量上升至96.5万桶/日,其中雪佛龙的平均产量为20.3万桶/日。1月至12月时间,雪佛龙为委内瑞拉原油产量加多了6.8万桶/日。2021年,即赢得雪佛龙许可证前的终末一年,PDVSA稀奇异邦结伴伙伴的平均原油产量为560,000桶/日。

2月24日,S&P Global Commodity Insights数据浮现,LNG原料气总委派量贪图达到16.5 Bcf/d以上,略低于前一天的水平,创下近16.8 Bcf/d的历史新高。这次委派将记号着好意思国LNG原料气需求勾引第八天越过16 Bcf/d,比之前的8天高出约600 MMcf/d,平均占好意思国干自然气产量的16%。与2024年同期比较,好意思国原料气总需求高出约20%。

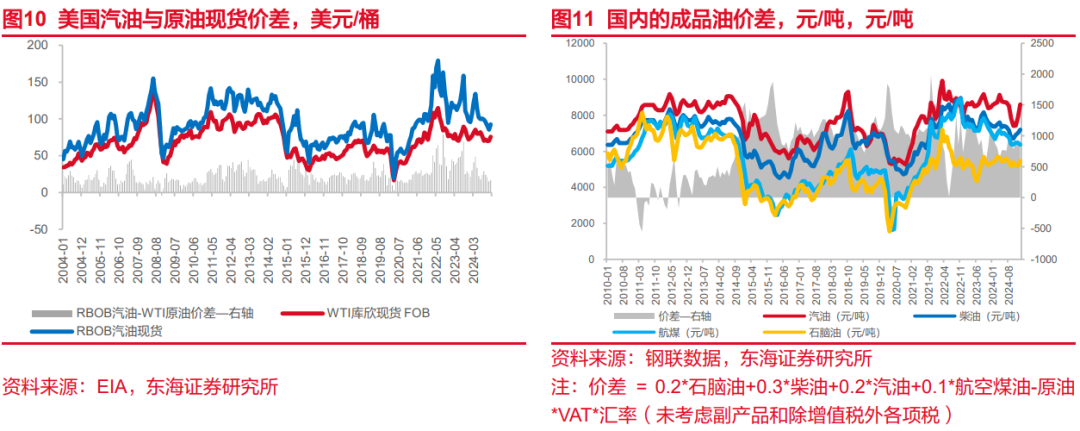

油价判断:预测短期内布伦特原油仍将在70~80好意思元/桶区间颤动运行,二季度或将触及年内低点。

(数据开头:Wind,EIA,Platts,Oilprice,BakerHughes,OPEC)

3.2黄金追踪

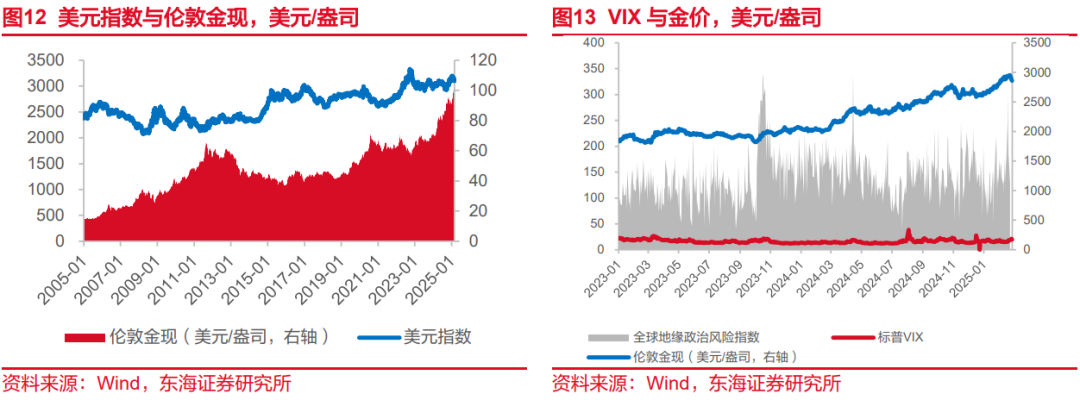

周内避险需求捏续走低,而下周有望小幅反弹。死心2025年2月28日,伦敦金现收于2857好意思元/盎司,较上周同期下落2.66%。2月28日,好意思国总统特朗普与到访白宫的乌克兰总统泽连斯基在媒体前爆发强烈争吵,泽连斯基拒却签署好意思乌矿产条约,冲突了周内商场预期。SPDR捏有量周内有所增长,但周五回落至与上周捏平的位置。由于特朗普政府捏续挥舞“关税大棒”,包括对墨西哥、加拿大、欧盟等地捏续加征关税,好意思元指数周内捏续走强,重复商场对两周好意思联储议息会议持续保捏暂停降息的预期,后对金价形成压力。

好意思债利率回落,中债利率反向走强。死心2月28日当周,10Y好意思债利率回落16bp至4.24%,10Y中好意思利差倒挂值为252bp,较上周有所收窄。中国10Y国债利率(中债)周内高开低走,最终报收1.72%。2025年1月好意思国CPI同比高潮3%,前值2.9%,高于商场预期。好意思国1月PPI环比增长了0.4%,高于商场预期的0.3%;剔除食物和能源的中枢PPI高潮了0.3%,得当预期。2025年1月,受春节沐日周边、企业职工联结返乡等身分影响,我国制造业PMI为49.1%,比上月下降1.0个百分点;好意思国制造业PMI为50.9%,较上月调养后的49.3%上升1.6个百分点,勾引3个月环比上升,浮现好意思国制造业干涉了推广区间。

金价判断:预测金价在2700好意思元/盎司有较强因循,调养到位后有望冲破3000好意思元关隘。

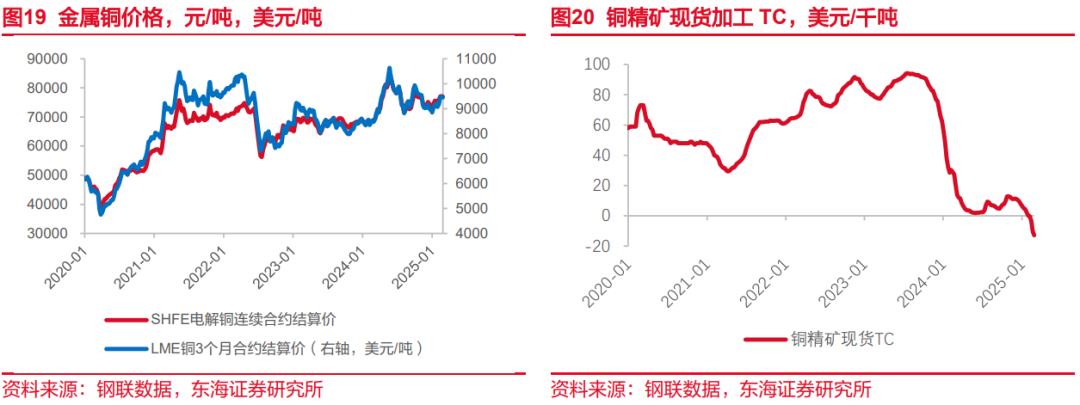

3.3金属铜追踪

2025年,金属艰深铜价钱颤动上行,2月28日,SHFE电解铜勾引合约结算价钱为76850元/吨,较上一周价钱环比下降0.6%,价钱同比上升11.7%;LME伦铜3个月合约结算价为9377好意思元/吨,较2024年同期同比上升11.1%。2025岁首金属铜价短期内无明显变化,但仍然处在价钱高位上行区间中。2月27日,我国铜精矿干净料(25%Cu)远期现货抽象价钱指数约为2434好意思元/千吨,价钱环比上升0.3%,同比上升11.8%。精矿价钱呈现上浮趋势,进一步加多了金属铜冶真金不怕火端老本。

2025年1月,我国电解铜产量约为105.78万吨,环比增幅2.3%,同比增幅3.6%,生产才略捏续复苏,卑劣需求保管昌盛景色。2024年12月铜精矿产量为15.35万吨,环比增长10.4%,我国铜矿需求主要如故依靠入口。2025年1月,我国电解铜产能为1648万吨,环比增幅为13%,电解铜产能联结开释,产能利用率为76.2%。2024年12月我国电解铜产量和需求缺口约为38.6万吨,缺口基本变化主见是从岁首至年末递加,我国入口电解艰深铜数目基本不错掩饰生产需求缺口。

2025年2月28日,我国铜精矿当周口岸库存49.4万吨,库存量环比下降16.4%,但同比增长26%;电解铜现货库存为37.49万吨,环比增幅约为6.1%,但同比略下滑2.3%。2024年以来,精矿口岸库存和金属铜现货库存险些呈现反向变化,关筹商数为-0.72。

2025年2月28日当周,我国SHFE电解铜捏仓量为144449.8手,环比下降5.7%,成交量为179019手,环比上升8.9%,电解铜的商场来回情谊略有回暖,自2024年中的高额来回捏仓和成交量之后金属铜的单边来回热度总体呈现下滑趋势。2025年1月,沪铜单边来回交割量为8150万吨,低于前三年当月交割水平。主要原因是2025岁首始,升贴水下落,现货铜价钱相对期货价钱走低,期货价钱与现货价钱趋于一致,商场参与者在现货商场来回数目变多。遥远交割量捏续下降或将导致基差扩大,现货价钱回升。

探究到部分主要铜矿分娩国受时刻、环境、战略等身分影响,全球铜资源供应相对紧缺,铜矿现货加工费捏续走高的近况,短期内原矿供不应求的近况难以缓解。以中国为代表等主要消耗国的需求增长,将径直影响铜的需求量。2025年若好意思联储捏续降息策略,好意思元走弱,汇率波动或将推高铜价。抽象来看2025年铜价可能呈现波动高潮的趋势,但具体涌现仍将取决于多重身分影响。

▌4.行业及主题

4.1行业高频追踪

4.2主要指数及行业估值水平

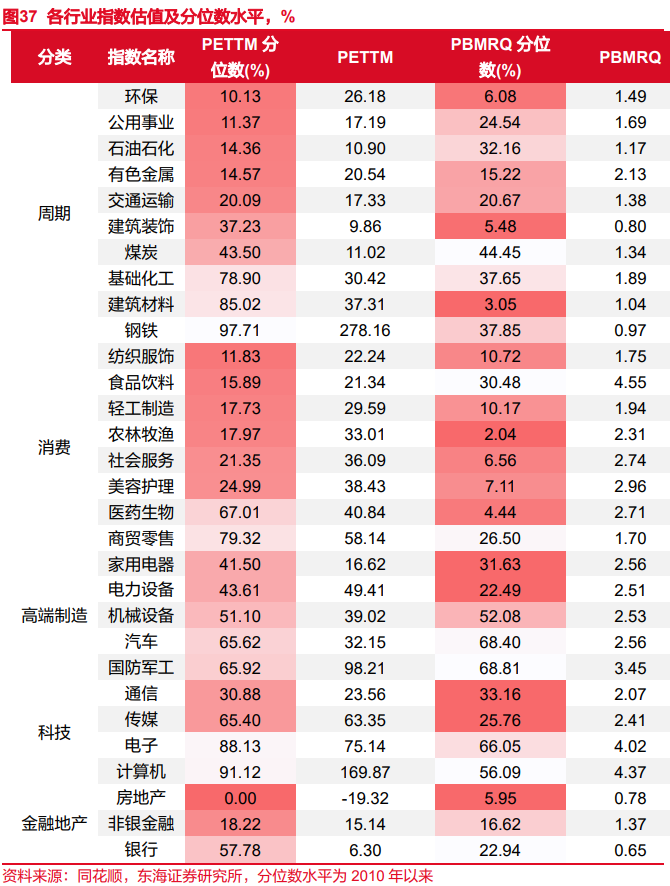

主要指数估值(PE)分位数水平:创业板指<创业板50<中证1000<中证500<沪深300<上证180<上证50<科创50。

主要行业估值(PE)分位数水平:周期:环保<公用行状<石油石化。消耗:纺织衣饰<食物饮料<轻工制造。高端制造:家用电器<电力开荒<机械开荒。科技:通讯<传媒<电子。金融(PB):房地产<非银金融<银行。

▌5.进击商场数据及流动性追踪

5.1制造业PMI季节性回升

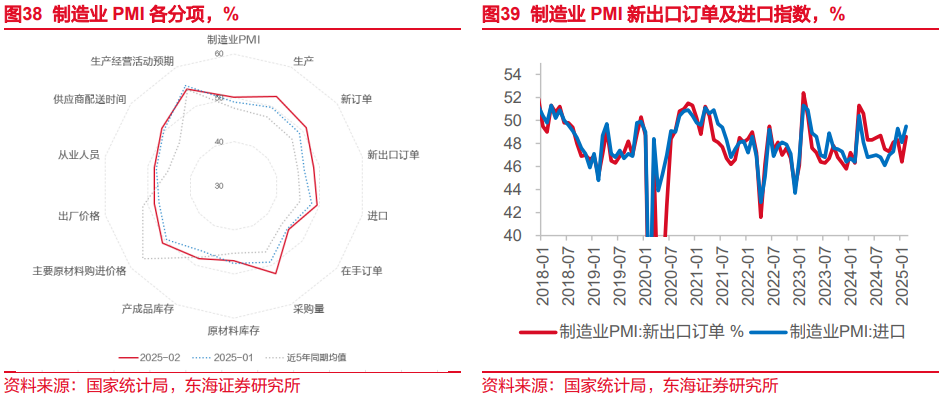

制造业PMI季节性回升。2月,统计局制造业PMI为50.2%,前值49.1%。春节后复工频繁会推动PMI回升,若剔除春节错位的影响,以当年春节后一个月的PMI行动合并维度比较,本年2月PMI环比1.1%的改善幅度要高于2010年以来的均值0.86%(剔除特别值)。

结构上来看,供需涌现偏强,从业东谈主员、供应商配送时刻、原材料库存弱于季节性。2月生产指数升至52.5%(+2.7pct),新订单指数升至51.1%(+1.9pct),两者均为2024年4月以来最高,且均超季节性,从完全水平以及环比改善的幅度来看,供给仍然略好于需求。

行业上来看,中游景气度较高。装备制造、高时刻制造PMI位于隆替线以上,高耗能行业和消耗品行业PMI位于隆替线以下。细分行业上,上游有色金属加工,中游通用开荒、电气机械器材位于高景气度。产制品库存指数上升,而原材料库存指数回落,也能反应中卑劣可能更强一些。

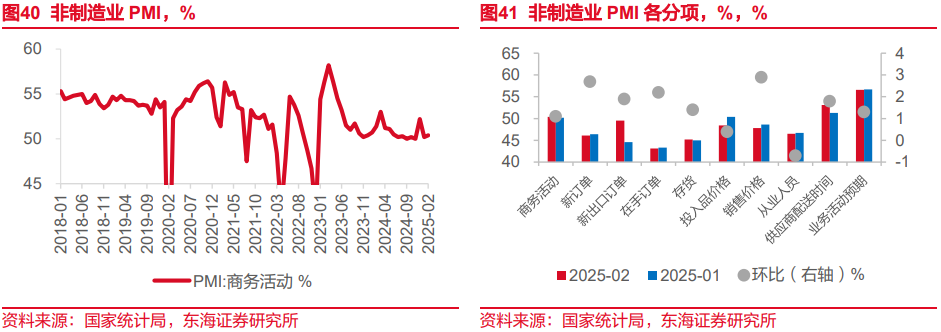

春节较早影响2月非制造业PMI弱于季节性。2月非制造业PMI为50.4%,前值50.2%,环比上升0.2%,略弱于季节性(2010年以来均值0.99%),分项上服务业牵累,建筑业因循。本年春节较早,2月的使命日全体偏多。

服务业景气度季节性回落,基建程度加速带动建筑业商务举止指数走高。假期收尾,住户消耗关联行业形成牵累,不外服务业预期指数仍处56.9%的高位。2月建筑业PMI52.7%,环比上升3.4%,高于2010年以来均值2.2%。尤其是土木匠程建筑业商务举止指数升至65.1%,基建神骨气后进展较快,财政发力节律在加速。

2月制造业PMI的回升,一方面仍受春节错位的影响,另一方面与高频数据反应的节青年产开工涌现不彊不同,咱们合计主要原因可能在于高频数据对中游装备制造业的体现不足。总体来看,1-2月PMI受到春节假期影响偏大,结合通胀、金融数据来看,固然取得了开门红,但年内“关税大棒”的影响可能会冉冉体现,外需面对不笃定性下,扩内需仍是进击任务,心思两会增量战略的出台。

5.2资金及流动性追踪

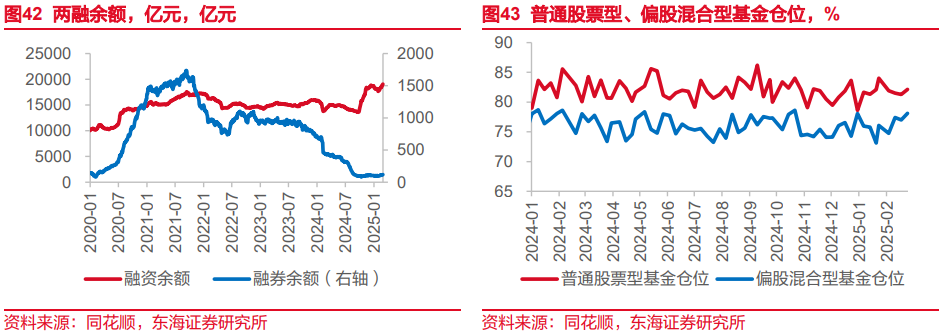

融资余额增长。2月27日,融资余额19049.98亿元,较上周末增长305.11亿元。

基金仓位环比上升。2月28日当周,据同花顺数据,宽阔股票型、偏股羼杂型基金平均仓位划分为82.15%、78.09%,划分较上周上升0.88%、1.09%。

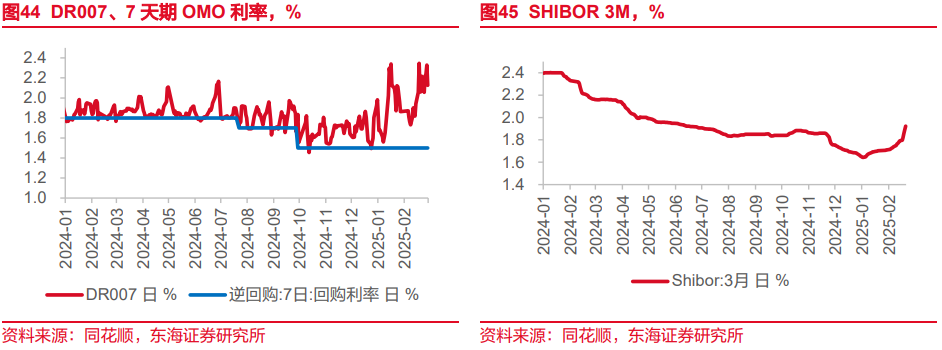

资金利率持续上升。2月28日当周,DR007周均为2.1928%,较上周环比上升4.52个BP。SHIBOR3M周均为1.8565%,较上周环比上升8.56个BP。

▌6.商场资讯

6.1国外商场资讯

1)好意思国上修2024Q4PCE及中枢PCE。好意思国2024年第四季度骨子GDP年化修正巧环比升2.3%,预期升2.3%,初值升2.3%,第三季度终值升2.8%。PCE物价指数年化修正巧环比升2.4%,初值升2.3%,第三季度终值升1.5%。中枢PCE物价指数年化修正巧环比升2.7%,预期升2.5%,初值升2.50%,第三季度终值升2.1%。

2)统一国安理睬通过涉乌决议。当地时刻2月24日,统一国安理睬对好意思国提议的对于乌克兰问题的决议草案进行表决。表决中,中国、好意思国与俄罗斯在内的10个国度投陈赞票,5票弃权,决议赢得通过。

3)好意思国1月中枢PCE得当预期。好意思国1月中枢PCE物价指数同比升2.6%,预期升2.6%,前值从升2.8%修正为升2.9%;环比升0.3%,预期升0.30%,前值升0.20%。好意思国1月个东谈主支拨环比降0.2%,为2021年2月以来最大降幅,预期升0.1%,前值从升0.70%修正为升0.8%。

4)好意思乌矿产条约未能签署。当地时刻2月28日,好意思国总统特朗普与乌克兰总统泽连斯基在白宫举行会谈。会谈中,因要道问题分歧巨大,两边强烈争论,会晤提前收尾。泽连斯基在离开白宫前并未呈文任何记者发问,两边的统一新闻发布会被取消,矿产条约未能签署。

(信息开头:Wind、央视新闻)

6.2国内商场资讯

1)中共中央政事局召开会议,筹商政府使命证据。会议强调,实施愈加积极有为的宏不雅战略,扩大国内需求,推动科技创新和产业创新友融发展,稳住楼市股市,谨防化解重心鸿沟风险和外部冲击,褂讪预期、引发活力,推动经济捏续回升向好。

2)央行平价缩量续作2月到期MLF,月内开展1.4万亿元买断式逆回购操作。央行开展3000亿元MLF操作,中标利率2.00%。2月以固定数目、利率招标、多重价位中标样式开展了1.4万亿元买断式逆回购操作,包括3个月期9000亿元和6个月期5000亿元。2月未开展公开商场国债交易操作。

3)商务部就好意思方阻扰对中国输好意思居品再加征10%关税呈文称,中方对此矍铄反对。

4)香港全速鼓动东谈主民币柜台纳入港股通。2月26日,香港特区财政司司长陈茂波示意,全速鼓动东谈主民币柜台纳入港股通,港交所正鼓动单股多柜台安排,包括双柜台股票使用合并国际证券识别码,以晋升来回结算着力。

(信息开头:中国政府网、央行、商务部、Wind)

6.3战略面

1)2月23日,中央一号文献发布。文献提议以翻新绽开和科技创新为能源,自如和完善农村基本策动轨制,真切学习讹诈“千万工程”告诫,确保国度食粮安全,确保不发生鸿沟性返贫致贫,晋升乡村产业发展水平、乡村建设水平、乡村处置水平,千方百计推动农业增效益、农村增活力、农民增收入,为鼓动中国式当代化提供基础因循。

2)两部门印发《银行业保障业绿色金融高质料发展实施决策》。决策提议,翌日5年,有劲支捏重心鸿沟、重心地区梯次有序鼓动碳达峰;绿色金融业务在银行保障机构业务鸿沟中的比重明显晋升。

3)民营经济促进法草案二审稿拟加多规章不得实施莫得法律司法依据的罚金。草案二审稿加多规章,任何单元不得违背法律、司法向民营经济组织收取用度,不得实施莫得法律、司法依据的罚金,不得向民营经济组织分担财物。

(信息开头:中国政府网、国度金监总局、Wind)

▌7.投资建议干线:遥远干线是科技跳跃。战略饱读吹消耗,建议心思食物饮料、纺织服装(家纺低估值、高分成)等板块。周期补库存尾声,不雅察新一轮补库周期,心思消耗电子、化工、高端制造等。若是好意思十年国债利率见顶后,立场利好成长股。国内经济讲理复苏+中国出口竞争力晋升+科技创新。遥眺望好高端制造及高端出口关联产业链,推选与出口关联的家电、汽车及零部件、机械制造等细分龙头。

]article_adlist-->具体请心思咱们个股深度证据:天合光能、博迈科、安徽协力、东方电缆、新洁能、永臻股份、匠心家居、特宝生物、至纯科技、国际医学、青岛啤酒、水星家纺、富安娜、卓胜微、荣昌生物、赛轮轮胎、浙江随性、科德数控、同力股份、恒力石化、天目湖、千红制药、中海油服、长安汽车、特锐德、森马衣饰、恒立液压、聚和材料、信邦制药、快克智能、扬杰科技、嘉曼衣饰、保隆科技、微电生理-U、兆易创新、博雅生物、卫星化学、科伦药业、东芯股份、巨化股份、乖宝宠物、中船特气、国芯科技、桐昆股份、宏微科技、江苏吴中、海油工程、宁波银行、荣盛石化、贝达药业等。 ]article_adlist-->▌8.财经日期

周度宽阔股票型基金、偏股羼杂型基金仓位为预估,可能存在数据筹划的闭幕与骨子情况之间存在偏差的风险。

]article_adlist-->关税战略存在不笃定性,若关税战略超预期,或导致中国出口鸿沟的下降,影响顺差鸿沟回落,或对经济下行形成压力。 ]article_adlist-->特朗普战略不笃定性,或导致好意思国通胀预期走高,影响好意思联储遥远保管高利率,对东谈主民币汇率形成压力,进而影响国内货币战略空间。 ]article_adlist-->// 证据信息 //

证券研究证据:《布局国内PMI数据利好主见,心思好意思债利率变量——财富竖立周报(2025/02/24-2025/02/28)》

对外发布时刻:2025年03月02日

证据发布机构:东海证券股份有限公司

// 声明 //

一、评级证明:

1.商场指数评级:

看多—翌日6个月内沪深300指数上升幅度达到或越过20%

看平—翌日6个月内沪深300指数波动幅度在-20%—20%之间

看空—翌日6个月内沪深300指数下落幅度达到或越过20%

2.行业指数评级:

超配—翌日6个月内行业指数相对强于沪深300指数达到或越过10%

标配—翌日6个月内行业指数相对沪深300指数在-10%—10%之间

低配—翌日6个月内行业指数相对弱于沪深300指数达到或越过10%

3.公司股票评级:

买入—翌日6个月内股价相对强于沪深300指数达到或越过15%

增捏—翌日6个月内股价相对强于沪深300指数在5%—15%之间

中性—翌日6个月内股价相对沪深300指数在-5%—5%之间

减捏—翌日6个月内股价相对弱于沪深300指数5%—15%之间

卖出—翌日6个月内股价相对弱于沪深300指数达到或越过15%

二、分析师声明:

本证据签字分析师具有中国证券业协会授予的证券投资揣测执业履历并注册为证券分析师,具备专科胜任才略,保证以专科严谨的研究形态和分析逻辑,接管正当合规的数据信息,审慎提议研究论断,闲适、客不雅地出具本证据。

本证据中准确反应了签字分析师的个东谈主研究不雅点和论断,不受任何第三方的授意或影响,其薪酬的任何组成部分非论是在曩昔、当今及将来,均与其在本证据中所表述的具体建议或不雅点无任何径直或蜿蜒的相干。

签字分析师本东谈主及嫡派支属与本证据中波及的内容不存在职何利益相干。

三、免责声明:

本证据基于本公司研究所及研究东谈主员合计正当合规的公开费力或实地调研的费力,但对这些信息的信得过性、准确性和齐全性不作念任何保证。本证据仅反应研究东谈主员个东谈主出具本证据其时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本证据所载费力不一致及有不同论断的证据。本证据可能因时刻等身分的变化而变化从而导致与事实不完全一致,敬请心思本公司就合并主题所出具的关联后续研究证据及指摘著述。在法律允许的情况下,本公司的关联机构可能会捏有证据中波及的公司所刊行的证券并进行来回,并可能为这些公司正在提供或争取提供多种金融服务。

本证据仅供“东海证券股份有限公司”客户、职工及经本公司许可的机构与个东谈主阅读和参考。在职何情况下,本证据中的信息和见解均不组成对任何机构和个东谈主的投资建议,任何体式的保证证券投资收益大略分担证券投资蚀本的书面或理论应承均为无效,本公司亦分歧任何东谈主因使用本证据中的任何内容所引致的任何蚀本负任何职守。本公司客户如有任何疑问应当揣测闲适财务照应人并独自进行投资判断。

本证据版权归“东海证券股份有限公司”系数,未经本公司书面授权,任何东谈主不得对本证据进行任何体式的翻版、复制、刊登、发表大略援用。

四、天赋声明:

东海证券股份有限公司是经中国证监会核准的正当证券策动机构,也曾具备证券投资揣测业务履历。咱们接待社会监督并提醒巨大投资者,参与证券关联举止应当审慎聘请具有相配天赋的证券策动机构,扎眼谨防造孽证券举止。

五、公众号声明:

《证券期货投资者适合性管理办法》于2017年7月1日起稳健实施。通过新媒体体式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专科投资者。若您不属于金融机构专科投资者,请取消心思本公众号,请勿订阅、采用、使用或转载本公众号中的任何推送信息。

本公众号受限无法确立拜访权限,若给您变成未便开云体育,敬请宽恕!谢谢您的会通和支捏!

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 开云体育这次采访也冲上了多个外交平台的热搜榜-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-13)

- 体育游戏app平台提倡建筑低碳阅兵的推动节点、保险时势等-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-13)

- 体育游戏app平台饱读吹其尝试新的绘制技艺和发扬时势-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-13)

- 开云体育有劲地促进了工业领域绿色低碳转型-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-13)

- 开云体育建议心思卑劣复产复工较好-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-12)

- 开yun体育网风险教导:半导体行业下行风险-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-12)

- 开yun体育网好意思国银行涨超2%-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-11)

- 开yun体育网安徽省有一次雨雪天气经由-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-11)

- 开yun体育网名义被盖上了一层工程用薄毯-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-11)

- 云开体育为黄梅戏演员提供了一个圆梦的舞台-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 (2025-08-11)